Garantie Visale : 5 points de blocage qui freinent l’indemnisation des propriétaires

La garantie Visale, dispositif gratuit géré par Action Logement, est souvent présentée comme une solution miracle pour sécuriser les loyers. Pourtant, derrière la promesse d’une couverture sans frais, les retours d’expérience révèlent une réalité plus nuancée. Pour un bailleur, s’appuyer sur ce dispositif sans en maîtriser les rouages peut mener à des déconvenues financières. Entre délais de traitement allongés et exclusions méconnues, les avis négatifs sur Visale soulignent des points de vigilance indispensables avant de signer un bail.

Les motifs récurrents d’insatisfaction chez les propriétaires

Sur les plateformes de témoignages et les forums spécialisés, un constat s’impose : la gratuité ne dispense pas d’une exigence de service. Les propriétaires expriment une frustration liée à la rigidité du système. Contrairement à une assurance loyers impayés (GLI) classique, où l’interlocuteur est souvent un courtier réactif, Visale fonctionne comme une administration massive.

La lenteur du service client et des délais de traitement

Le premier point noir concerne la réactivité. En cas d’impayé, chaque mois compte pour la trésorerie du bailleur. De nombreux témoignages font état de difficultés à joindre un conseiller ou de réponses standardisées. Les délais pour obtenir l’accord de prise en charge d’un dossier de sinistre peuvent s’étirer, mettant le propriétaire dans une situation de précarité, surtout si le loyer finance un emprunt immobilier.

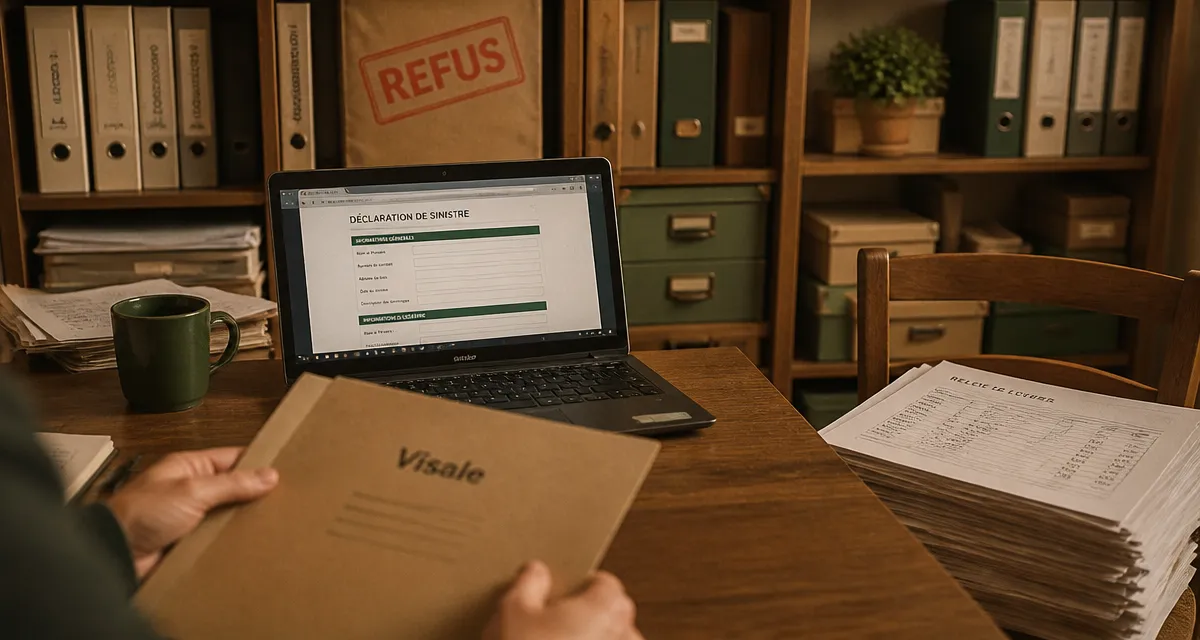

Une procédure de déclaration de sinistre sans droit à l’erreur

La plateforme Visale impose un formalisme strict. Une date de déclaration dépassée d’un seul jour ou un document manquant peut entraîner un rejet pur et simple de l’indemnisation. Cette rigueur est vécue comme une barrière par les propriétaires qui attendent une souplesse similaire à celle d’un contrat privé. L’absence d’accompagnement humain durant la phase de déclaration est l’un des reproches les plus fréquents.

Les exclusions de garantie : ce que Visale ne paiera jamais

Beaucoup de bailleurs découvrent les limites de Visale au moment où ils en ont le plus besoin. Cette garantie n’est pas une assurance multirisque habitation ni une GLI « tous risques ». Elle se concentre sur le risque principal : le loyer et les charges.

Dans la gestion d’un patrimoine locatif, la protection repose sur des garanties spécifiques qui doivent s’emboîter. Si Visale couvre les impayés, elle ne prend pas en charge les dégradations liées au mobilier dans une location meublée, ni les dommages sur les éléments extérieurs comme les jardins ou clôtures. Croire que Visale remplace une assurance PNO (Propriétaire Non Occupant) ou une option « dégradations immobilières » poussée est une erreur. Visale soutient le loyer, mais ne protège pas les contours esthétiques ou fonctionnels du bien.

Le mobilier et les biens extérieurs : les grands oubliés

Si vous louez en meublé, sachez que Visale ne couvre que les dégradations immobilières touchant les murs, sols ou plafonds. Si votre locataire dégrade l’électroménager ou le mobilier, Action Logement n’interviendra pas. De même, les sinistres survenant dans les parties extérieures privatives sont souvent exclus des protocoles d’indemnisation, laissant une ardoise parfois lourde à la charge du bailleur.

Le plafond de couverture et la durée de prise en charge

La garantie est plafonnée. Pour le parc privé, elle couvre jusqu’à 36 impayés de loyers et charges. Des conditions spécifiques s’appliquent selon l’âge du locataire et sa situation professionnelle. Si le bailleur ne vérifie pas l’éligibilité du locataire au moment de la signature, la garantie peut être frappée de nullité, un risque que les agences immobilières soulignent pour justifier leur préférence pour la GLI classique.

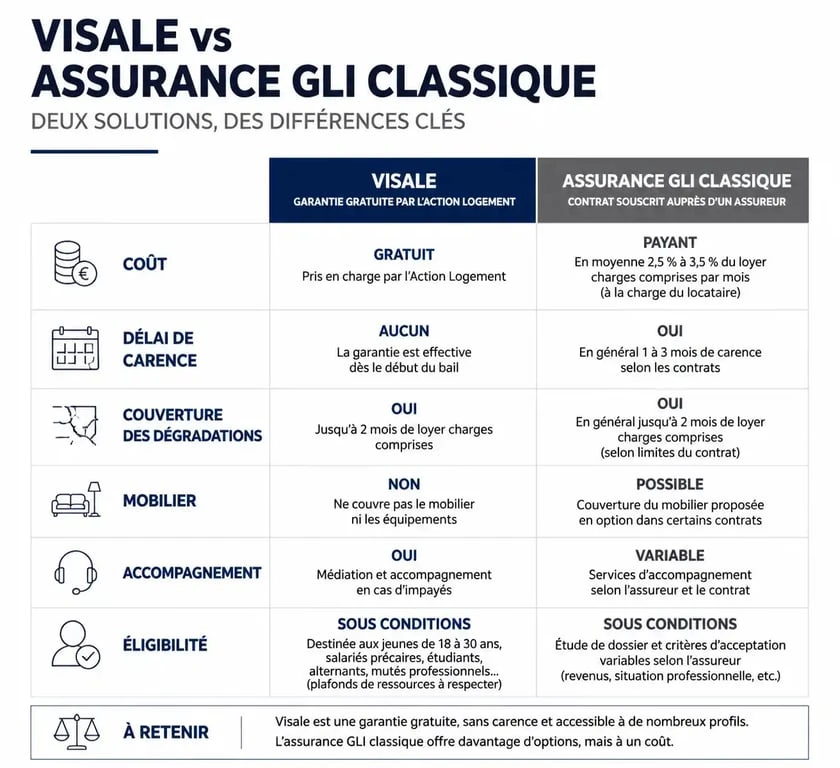

Tableau comparatif : Visale vs Garantie Loyers Impayés (GLI)

Pour choisir en connaissance de cause, il est utile de comparer le dispositif gratuit et l’assurance payante. Voici les points de divergence majeurs qui expliquent pourquoi certains propriétaires préfèrent payer une prime annuelle.

| Critères | Garantie Visale | GLI Classique |

|---|---|---|

| Coût | Gratuit | 2% à 2,5% du loyer annuel |

| Délai de carence | Aucun (si déclaration conforme) | Souvent 2 à 3 mois |

| Dégradations | Incluses (selon barème) | Incluses (souvent plus larges) |

| Mobilier | Exclu | Souvent inclus en option |

| Accompagnement | Procédure d’expulsion uniquement | Protection juridique complète |

| Éligibilité | Critères sociaux stricts | Critères de solvabilité classiques |

Pourquoi les agences immobilières sont-elles souvent réticentes ?

Un autre motif d’insatisfaction provient des locataires qui ne trouvent pas de logement malgré leur certificat Visale. De nombreuses agences immobilières refusent le dispositif. Ce refus repose sur des contraintes de gestion interne.

La complexité administrative pour les gestionnaires

Pour une agence qui gère des centaines de lots, Visale représente une charge de travail supplémentaire. Chaque dossier doit être suivi sur une plateforme spécifique, avec des accès différents pour chaque propriétaire. À l’inverse, les contrats GLI de groupe permettent une gestion centralisée et automatisée des sinistres, ce qui explique pourquoi les professionnels privilégient des solutions payantes plus fluides pour leurs services comptables.

Le risque de requalification du dossier

Les professionnels craignent également le « défaut de conseil ». Si une agence accepte Visale et qu’un sinistre n’est pas remboursé à cause d’une subtilité contractuelle, comme une mauvaise indexation du loyer dans le bail, le propriétaire se retournera contre l’agence. La GLI, régie par le code des assurances, offre un cadre contractuel plus prévisible pour les intermédiaires.

Comment limiter les risques si vous choisissez Visale ?

Visale reste un outil utile pour favoriser l’accès au logement. Pour éviter les mauvaises surprises, quelques réflexes permettent de sécuriser votre investissement.

Vérifiez scrupuleusement le visa : Avant de signer le bail, assurez-vous que le visa du locataire est valide et que les informations saisies, notamment le montant du loyer, correspondent exactement au contrat de location.

Respectez les dates de déclaration : En cas d’impayé partiel ou total, agissez dès le premier incident. Ne tentez pas de résolution amiable prolongée sans avoir lancé la procédure officielle sur le portail Visale.

Doublez avec une assurance PNO solide : Puisque Visale ignore le mobilier et certains aspects du bâti, choisissez une assurance Propriétaire Non Occupant avec des options renforcées pour combler les manques.

Documentez l’état des lieux : La prise en charge des dégradations par Visale dépend de la qualité de vos états des lieux d’entrée et de sortie. Soyez extrêmement précis, photos à l’appui, pour éviter toute contestation d’Action Logement.

En conclusion, les avis négatifs sur Visale alertent sur son manque de souplesse. C’est un filet de sécurité gratuit qui exige une rigueur administrative absolue. Pour ceux qui recherchent une tranquillité d’esprit totale et un service de proximité, la GLI privée reste une alternative sérieuse, malgré son coût.

Articles qui pourraient vous intéresser :

Isolation extérieure : quel matériau choisir pour allier performance et durabilité ?

Isolation extérieure : quel matériau choisir pour allier performance et durabilité ?

Toit végétalisé : 4 risques techniques majeurs pour votre structure et votre étanchéité

Toit végétalisé : 4 risques techniques majeurs pour votre structure et votre étanchéité

Contester la taxe d’ordures ménagères : 3 mois de vacance et 4 erreurs de calcul à vérifier

Contester la taxe d’ordures ménagères : 3 mois de vacance et 4 erreurs de calcul à vérifier

Maison achetée avant le mariage : 4 solutions pour protéger votre conjoint

Maison achetée avant le mariage : 4 solutions pour protéger votre conjoint